Obecnie wolumen zużycia polietylenu w moim kraju jest wysoki, a klasyfikacja jego odmian jest skomplikowana i sprzedawana głównie bezpośrednio producentom wyrobów z tworzyw sztucznych. Należy on do częściowego produktu końcowego w łańcuchu produkcyjnym etylenu. W połączeniu z wpływem regionalnej koncentracji konsumpcji krajowej, regionalna luka podaży i popytu nie jest zrównoważona.

Wraz ze skoncentrowaną rozbudową mocy produkcyjnych przedsiębiorstw zajmujących się produkcją polietylenu w moim kraju w ostatnich latach, podaż znacznie wzrosła. Jednocześnie, dzięki ciągłej poprawie produkcji i poziomu życia mieszkańców, popyt na te produkty stale rośnie w ostatnich latach. Jednak od drugiej połowy 2021 roku sytuacja międzynarodowa stała się zdradliwa i zmienna. Rozprzestrzenianie się epidemii i lokalne wojny doprowadziły do zachwiania równowagi w międzynarodowym porządku energetyczno-finansowym i jego załamania. Rosnąca niepewność w makroekonomii spowodowała, że nastroje konsumpcyjne mieszkańców stały się ostrożne. W obecnej sytuacji, ryzyko i wyzwania stojące przed rozwojem produktów polietylenowych są również poważniejsze.

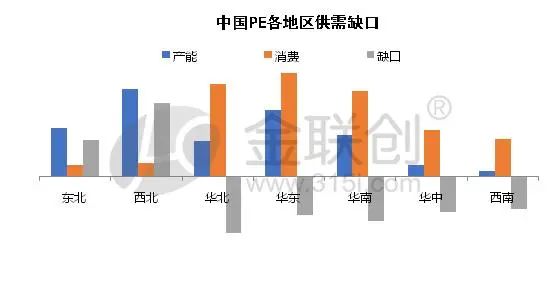

Populacja i rozwój gospodarczy determinują rozkład zużycia PE. Z perspektywy regionów konsumpcji downstream, Chiny Wschodnie, Południowe i Północne są głównymi obszarami konsumpcji polietylenu downstream w moim kraju i pozostaną trzema największymi pod względem zużycia przez długi czas. Jednak wraz z ciągłym wprowadzaniem nowych urządzeń produkcyjnych w przyszłości, oczekuje się, że luka konsumpcyjna w tych trzech głównych obszarach konsumpcji ulegnie pewnemu zmniejszeniu. Oczekuje się, że będzie to miało znaczący wpływ na przyszły model podaży i popytu oraz przepływ logistyki produktów w głównych regionach. Warto również wspomnieć, że chociaż udział popytu downstream w regionie zachodnim jest mniejszy niż w Chinach Wschodnich, Południowych i Północnych, napędzany polityką krajową, taką jak „Jeden Pas, Jedna Droga” i „Rozwój Zachodu”, to konsumpcja polietylenu downstream w regionie zachodnim wzrośnie w przyszłości. Oczekuje się wzrostu popytu, zwłaszcza w przypadku produktów infrastrukturalnych, na czele z rurami, a popyt na produkty formowane wtryskowo i rotacyjnie, wynikający z ciągłej poprawy jakości życia, jest bardziej oczywisty.

A zatem, jakie oczekiwania rozwojowe będą mieć główne odmiany polietylenu, jeśli chodzi o przyszłe zróżnicowane zapotrzebowanie na produkty końcowe?

Obecnie główne zastosowania polietylenu w moim kraju obejmują produkcję folii, formowanie wtryskowe, rur, wyrobów pustych, ciągnienie drutu, kabli, wyrobów metalocenowych, powłok i innych głównych odmian.

Pierwszym, który ponosi największy ciężar, jest folia, której największy udział w dalszym zużyciu przypada na folie. W branży produktów foliowych głównym nurtem są folie rolnicze, przemysłowe i folie do pakowania produktów. Jednak w ostatnich latach czynniki takie jak ograniczenia dotyczące toreb plastikowych i powtarzający się spadek popytu spowodowany epidemią wielokrotnie dawały się we znaki, a producenci znaleźli się w kłopotliwej sytuacji. Popyt na tradycyjne jednorazowe folie plastikowe będzie stopniowo zastępowany przez popularność tworzyw biodegradowalnych. Wielu producentów folii mierzy się również z przemysłowymi innowacjami technologicznymi i stopniowo rozwija się w kierunku folii przemysłowych nadających się do recyklingu, charakteryzujących się lepszą jakością i wydajnością. Jednak ze względu na degradowalność folii biodegradowalnych, istnieją wysokie wymagania dotyczące opakowań zewnętrznych, a konkretnie popytu na folie do opakowań zewnętrznych, które muszą być przechowywane przez długi czas po okresie degradacji. Folie przemysłowe i inne sektory są nadal niezastąpione, więc produkty foliowe będą nadal używane. Od dawna stanowią one główny produkt w dalszym zużyciu polietylenu, ale może nastąpić spowolnienie wzrostu zużycia i spadek jego udziału.

Ponadto branże takie jak formowanie wtryskowe, rury i wyroby z pustaków, które są ściśle związane z produkcją i życiem, nadal będą głównymi produktami konsumenckimi w dół łańcucha dostaw polietylenu w ciągu najbliższych kilku lat i nadal będą zdominowane przez infrastrukturę, artykuły codziennego użytku oraz narzędzia i sprzęt cywilny. Źródłem utrzymania ludzi są dobra trwałe, a popyt na produkty ulegające degradacji jest ograniczony. Obecnie głównym problemem, z którym borykają się powyższe branże, jest stagnacja tempa wzrostu sektora nieruchomości w ostatnich latach. Ze względu na czynniki takie jak negatywne opinie na temat nastrojów konsumpcyjnych mieszkańców spowodowane powtarzającymi się epidemiami, rozwój branży produktowej napotyka na pewien opór. W związku z tym zmiana krótkoterminowych proporcji jest stosunkowo ograniczona i jest ona mniej podatna na produkty degradacji. Branża rur jest bardziej podatna na wpływ polityki, podczas gdy formowanie wtryskowe i wyroby z pustaków są bardziej podatne na nastroje konsumpcyjne mieszkańców, a tempo wzrostu spowolni w przyszłości. Istnieje prawdopodobieństwo.

Wraz z ciągłym rozwojem nauki i technologii, indywidualizacja i humanizacja innowacji w zakresie wyrobów z tworzyw sztucznych, a także innowacje w zakresie jakości produktów i dostosowywanie wymagań produkcyjnych do indywidualnych potrzeb, stale ewoluują. Dlatego w przyszłości przemysł wyrobów z tworzyw sztucznych będzie zwiększał popyt na surowce, które poprawiają ich właściwości, takie jak metaloceny, tworzywa sztuczne walcowane, materiały powłokowe i inne produkty o wysokiej wartości dodanej lub produkty o unikalnych wymaganiach w określonych dziedzinach. Ponadto, ze względu na koncentrację produkcji w przedsiębiorstwach produkujących polietylen w górnym biegu łańcucha dostaw w ostatnich latach, co doprowadziło do poważnej inwersji produkcji, a konflikt między Rosją a Ukrainą w tym roku spowodował wysokie ceny ropy naftowej, które podniosły zyski z downstreamu etylenu, a gwałtowny wzrost kosztów i podaży doprowadził do poważnej jednorodności produktów. W obecnej sytuacji producenci polietylenu stają się coraz bardziej aktywni w produkcji produktów o wysokiej wartości dodanej, takich jak metaloceny, formowanie rotacyjne i powłoki, zgodnie z rozwojem branż downstream. Dlatego tempo wzrostu produktów może w przyszłości nieznacznie wzrosnąć.

Ponadto, w miarę jak epidemia powtarza się wielokrotnie, a producenci prowadzą badania i prace rozwojowe nad nowymi markami, włókna polietylenowe oraz specjalne materiały do produkcji wyrobów medycznych i ochronnych są stopniowo monitorowane i rozwijane, a przyszły popyt będzie również stale rósł.

Czas publikacji: 06.12.2022